Türkiye’de kredi başvurusu yapmayı planlayanların en çok araştırdığı konuların başında sigortalılık süresi, kredi notu ve gelir şartı geliyor. Bankalar kredi verirken yalnızca maaş tutarına bakmıyor; sigortalı çalışma süresi, mevcut borç durumu, kredi geçmişi ve yaş kriteri gibi birçok detili birlikte değerlendiriyor. Özellikle ihtiyaç, taşıt ve konut kredilerinde şartlar farklılık gösterebiliyor. “Kredi çekmek için kaç ay sigortalı olmak gerekir?” sorusunun tek bir yanıtı bulunmuyor. Ancak genel uygulamalara bakıldığında bazı temel kriterler öne çıkıyor.

Kredi Çekmek İçin Sigortalılık Süresi Kaç Ay Olmalı?

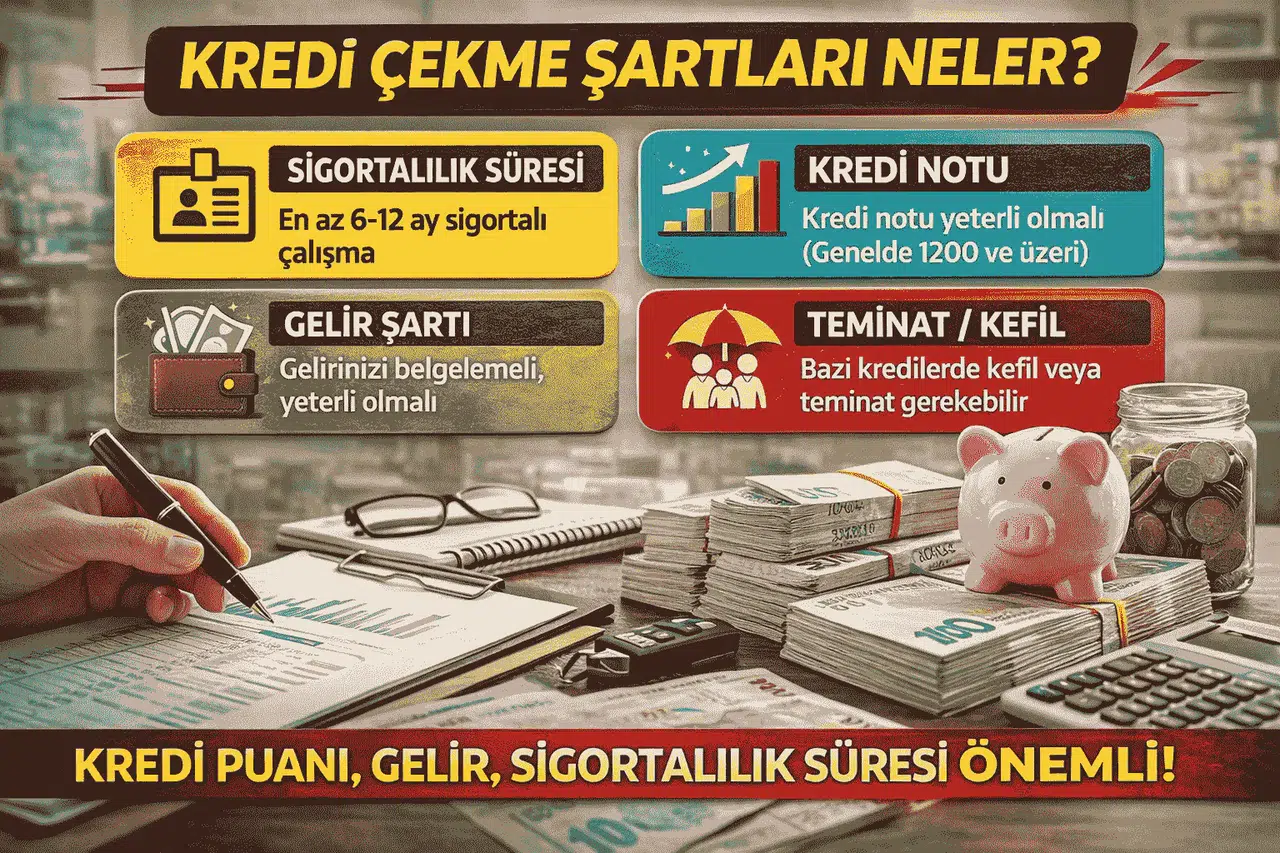

Bankalar açısından sigortalılık süresi, kredi geri ödeme riskini ölçmede önemli bir kriter olarak kabul ediliyor.

Genel uygulamalara göre:

Düşük tutarlı ihtiyaç kredilerinde bazı bankalar 3 ay sigortalılığı yeterli görebiliyor.

Çoğu banka için 6 ay ve üzeri sigortalılık daha güvenli bir eşik olarak değerlendiriliyor.

Konut ve taşıt kredilerinde ise 12 ay ve üzeri sigortalılık önemli bir avantaj sağlıyor.

Sadece toplam sigorta süresi değil, aynı iş yerinde kesintisiz çalışma süresi de dikkate alınıyor. Sık iş değişikliği risk unsuru olarak değerlendirilebiliyor.

3 Ay Sigorta İle Kredi Çekilir Mi?

Yeni işe başlayanlar tarafından en sık sorulan sorulardan biri de 3 ay sigorta ile kredi alınıp alınamayacağıdır.

Bazı özel bankalar, kredi notu yüksek ve düzenli gelir belgesi sunabilen kişiler için 3 aylık sigortalılığı yeterli görebiliyor. Ancak bu durum genellikle düşük tutarlı ihtiyaç kredileri için geçerli oluyor. Yüksek meblağlı kredi taleplerinde 3 ay sigortalılık çoğu zaman yeterli bulunmuyor.

Kredi Notu Kaç Olmalı?

Kredi notu, başvurunun en belirleyici unsurlarından biri olarak öne çıkıyor. Bankalar risk analizini büyük ölçüde kredi notuna göre yapıyor.

Genel değerlendirme aralıkları:

1100 altı: Yüksek riskli, onay ihtimali düşük.

1100–1499 arası: Orta riskli, ek belge veya teminat talep edilebilir.

1500 ve üzeri: Düşük riskli, onay ihtimali yüksek.

Sigortalılık süresi kısa olsa bile yüksek kredi notu bazı durumlarda avantaj sağlayabiliyor.

Gelir Şartı Nedir?

Bankalar, kredi taksitlerinin belgelenebilir aylık gelirin genellikle yüzde 50’sini aşmamasına dikkat ediyor. Bu oran kredi tahsis sürecinde temel kriterlerden biri olarak uygulanıyor.

Başvuru sırasında genellikle şu belgeler talep ediliyor:

Maaş bordrosu

SGK hizmet dökümü

Banka hesap hareketleri

Gelirin düzenli ve resmi olarak belgelenebilir olması, kredi tutarı ve vade süresini doğrudan etkiliyor.

Mevcut Borçlar Krediyi Etkiler Mi?

Kredi kartı borçları, kredili mevduat hesabı kullanımı ve devam eden kredi taksitleri bankaların risk değerlendirmesinde önemli rol oynuyor.

Toplam borç yükü yüksek olan kişilerin yeni kredi onay ihtimali düşebiliyor veya daha düşük tutarlı kredi onayı çıkabiliyor. Bu nedenle başvuru öncesinde mevcut borç durumunun gözden geçirilmesi öneriliyor.

Bankalara Göre Sigortalılık Süresi

Türkiye’de kamu ve özel bankaların uygulamaları farklılık gösterebiliyor. Örneğin:

Ziraat Bankası genellikle 6 ay ve üzeri sigortalılık talep edebiliyor.

İş Bankası çoğunlukla 6 ay ve üzerini esas alıyor.

Garanti BBVA ise 3–6 ay aralığında kredi notuna göre değerlendirme yapabiliyor.

Ancak nihai karar yalnızca sigorta süresine göre değil; kredi notu, gelir ve borç durumunun birlikte incelenmesiyle veriliyor.

Sigortasız Kredi Çekmek Mümkün Mü?

Genel uygulamada bankalar sigortasız kredi vermiyor. Ancak bazı istisnai durumlarda kefil gösterilmesi, teminat sunulması veya ipotek verilmesi halinde değerlendirme yapılabiliyor. Bu tür başvurular sınırlı koşullarda kabul ediliyor.

Yaş Sınırı Var Mı?

Çoğu banka kredi başvurularında 18–65 yaş aralığını esas alıyor. Vade sonunda yaşın genellikle 70’i geçmemesi şartı aranabiliyor.

Kredi çekme şartları bankadan bankaya değişiklik gösterse de genel tabloya bakıldığında 6 ay ve üzeri sigortalılık güvenli eşik olarak öne çıkıyor. Yüksek tutarlı kredilerde ise 12 ay ve üzeri çalışma geçmişi, düzenli gelir ve 1500 üzeri kredi notu önemli avantaj sağlıyor.